Приват проти Ощаду чи Монобанк проти всіх? Як банки шукають клієнтів та кому українці довіряють гроші

Банківський сектор пережив суттєву кризу в 2015—2018 роках, що призвело до зменшення кількості банків більше ніж у два рази — зі 180 до 90. Початок повномасштабної війни став новим викликом для всієї вертикалі.

Наприкінці 2023 року можна сміливо сказати, що банки і держава зробили висновки, розробили ефективні інструменти відновлення сфери, тому витримати удар вдалося. Як і повернути довіру українців. Який шлях — падіння та злети — вони пройшли на цьому шляху, як банки залучають нових клієнтів та за допомогою яких інструментів, вирішив перевірити під диджитал-мікроскопом.

В дослідження потрапили такі сайти: privatbank.ua, oschadbank.ua, raiffeisen.ua, pumb.ua, ukrgasbank.com, monobank.ua.

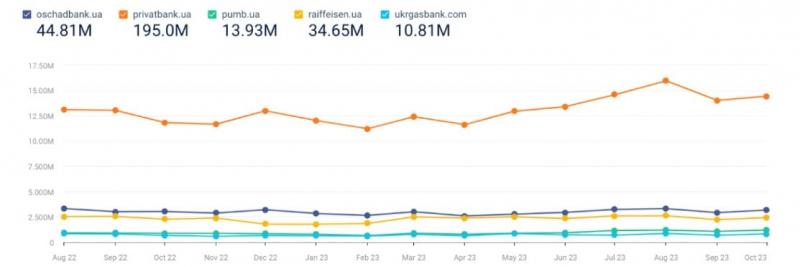

Загальний трафік на сайті:

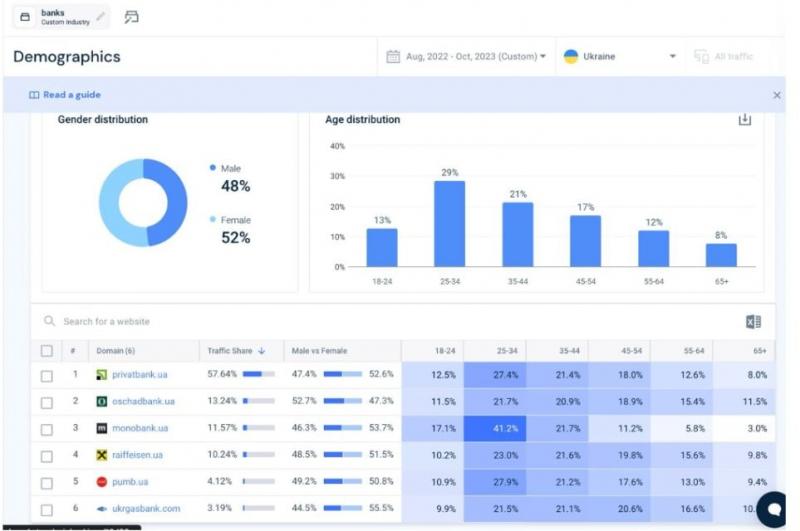

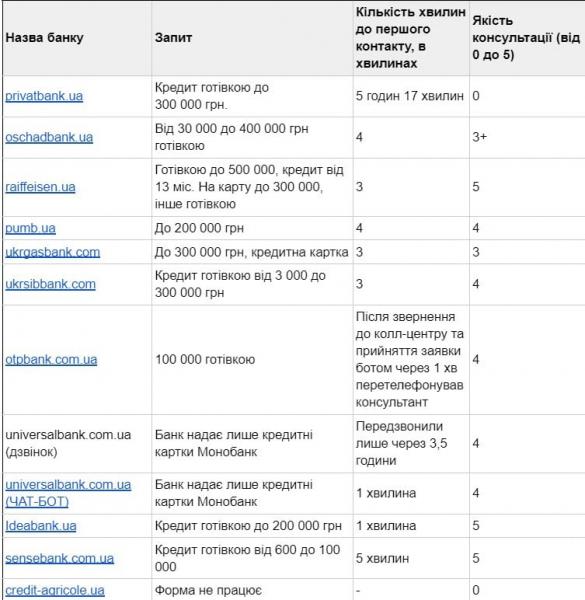

Інфографіка: Webpromo В аналізі розглянув 15 місяців, з серпня 2022 по жовтень 2023. Три банки — державні (Приватбанк, Ощадбанк та Укргазбанк), два — комерційні (український Пумб та міжнародний Райффайзен). На графіку вище чітко видно суттєвий відрив Приватбанку від інших. Загальна кількість відвідування сайту — 195 мільйонів переглядів за 15 місяців. У найближчого конкурента, Ощадбанка, втричі менше. Далі йде Райффайзен з понад 34 мільйонами відвідувачів. Для більш репрезентативної динаміки виключив Приватбанк з цього порівняння та додав найбільш молодіжний — Монобанк, що є частиною Універсалбанку, та в онлайні має власну інфраструктуру. Тому його показники в диджиталі більш ніж репрезентативні. Інфографіка: Webpromo Монобанк, що був на третьому місці у 2022 році та відставав майже на 1 млн відвідувачів, з лютого 2023 почав суттєво зростати. У квітні він вже впевнено обійшов Ощад, що мав падіння трафіку. Останній хоч і повернув собі користувачів, але від mono відстає досі. Укгразбанк і Пумб йшли досить рівно, тільки з травня Пумб почав збільшувати відрив. Що стосується унікальних користувачів, яких залучили банки на свій сайт за 15 місяців, то Ощад (901 тисяча) і Райффайзен (717 тисяч) тут прямі конкуренти. А mono залучив найбільшу кількість унікальних користувачів, випереджаючи майже на пів мільйона найближчих конкурентів. Канали залучення користувачів Для початку, дірект трафік — тут беззаперечним лідером є Ощадбанк із 25 млн відвідувачів. Далі йде Райфайзен з 21 млн та Монобанк з 16 млн. Монобанк — безумовний лідер по переходах із соціальних мереж (13,5 млн). У найближчого конкурента Райффайзена — всього 1,8 млн, за рахунок реклами. Тут потрібно враховувати факт, що Моно є «банком зборів», саме на благодійні банки українці зазвичай кидають свої донати. Якщо говорити про органічний пошук, то безумовним лідером є Ощадбанк (13 млн). Далі йде Райффайзен (8,8 млн) та Монобанк (4,7 млн). Не дивлячись на лідерські позиції, Райффайзен втратив частину трафіку в органіці, Пумб та Монобанк наростили долю трафіку. І якщо mоnо на початку року був суттєво попереду, то вже в жовтні Пумб наздогнав його за кількість користувачів з органіки. І на фінал — платна реклама Безумовним лідером тут є Райффайзен. Якщо рахувати з кінця 2022, то кількість переходів на сайт через рекламу в 4 рази більша, ніж у всіх банків разом взятих. А ось Монобанк, наприклад, за цей час відчутно скоротив рекламні прояви — можливо, відпала потреба у залученні аудиторії таким методом. Допомогли соцмережі, сарафанне радіо, даний канал залучення став невигідним з урахуванням зростання конкуренції з боку інших гравців. Ощадбанк, вірогідно, покращив свої позиції в осінній період, наростивши рекламну активність. Тим не менш, порівняння з Приватбанком показує більш чітку картину. Дірект-переходів на його сайт — 97 млн, в той час як в Ощада майже в 4 рази менше 25 млн. Плюс за останні півроку Приват наростив майже 1 млн відвідувачів на місяць. В органічному пошуку розрив також досить суттєвий. Більше того, у Приватбанку спостерігається подальше зростання, в той час як Ощад іде цілком рівно. Залучення користувачів через рекламу у Привату також в 4 рази більше, ніж в Ощаду, але Райффайзен залучив майже 2 рази більше користувачів таким методом, ніж Приват та Ощад разом взяті. Розглянемо детальніше користувачів. Раніше вважалось, що ядро клієнтів банку — аудиторія 35−54 років, але ситуація змінилась — користувач банківських послуг відчутно помолодшав. Ядром стали українці 25−34 років. Інфографіка: Webpromo Геймченджером став Монобанк, котрий зробив продукт зручнішим та адаптованим під молодь. Він же і бореться за підростаюче покоління, впроваджуючи продукти з фокусом на дітей і таким чином вирощує своїх майбутніх лояльних клієнтів. Таке ядро аудиторії — це феномен, якщо не в світі, то в Європі точно. Приємно здивував і Ощад, котрий всі роки працював з дорослою аудиторією, але наразі конкурує з Райффайзеном і очевидно фокусується на молодших користувачах. Приватбанк та Пумб по портрету аудиторії максимально схожі. Експеримент. Таємний клієнт І, аби зробити це дослідження не тільки диджитальним, ми з командою провели експеримент. Надіслали до кожного банку таємного клієнта, що нібито потребує кредиту, і перевірили якість послуг. Тут вибірка банків трохи ширша, аби зрозуміти, чи масштаб банку впливає на якість консультації та оперативність зворотного зв’язку. Майже одночасно моєю командою були відправлені запити на кредитування в більш ніж 10 банків. Інфографіка: Webpromo Приємно вразила більшість кол-центрів — зворотний зв’язок давався оперативно, до 5 хвилин у більшості банків. Окрім ПриватБанку (що є лідером і активно інвестує в рекламу), Універсалбанк (саме представництво банку) та Crédit Agricole, якому через непрацюючу форму навіть не вдалось сформувати запит. Тим не менш, якість консультування була на високому рівні, значить, банки розуміють її важливість. І розуміють, як зросла конкуренція. У 2021 я проводив такий самий експеримент, і його результати були набагато гіршими — як по швидкості реагування, так і по якості консультації. Підбиваючи підсумки. Очевидним фактом є «помолодшання» банківського сегменту як за фактором користувачів, так і в плані підходів до залучення нових клієнтів. Безумовним лідером залишається ПриватБанк. Хоча керівництву варто звернути увагу на роботу колцентру — чи не втрачають вони через середню якість консультацій потенційних клієнтів, інвестуючи при цьому в рекламу. Ощадбанк довгий час асоціювався з оплатою комунальних послуг та дорослою аудиторією. Зараз він конкурує з комерційними банками за молодь. Лідером серед комерційних банків є Райффайзен, котрий активізувався з промотуванням минулого року та був лідером серед банків з залучення користувачів за рахунок платної реклами. І, звісно, Монобанк, котрий змінив правила гри для всієї вертикалі, змусивши конкурентів із застарілими системами буквально бігти назустріч клієнтам та шукати нові підходи їхнього залучення. Вважаю, користувачі від цього тільки виграли.