Технология бумного дома

Технология бумного дома

Как начался и почему закончился взлет рынка ипотечного кредитования

Газета «Коммерсантъ» №62 от 09.04.2021, стр. 10

Вероятное завершение госпрограммы льготной ипотеки в середине года может привести к сокращению выдачи в сегменте на 12–20%. На ситуацию на рынке также влияют рост цен на недвижимость, дефицит доступных объектов и опережающее удовлетворение спроса в 2020 году. И хотя программа все еще действует, а чиновники обсуждают варианты ее точечного продления, банкиры уже начали обратный процесс увеличения ставок, до недавнего времени падавших вслед за льготными. Широко поддерживать рынок ни финансисты, ни девелоперы пока не планируют. У первых растут риски, а у вторых спрос все еще превышает предложение.

Ставки провалились

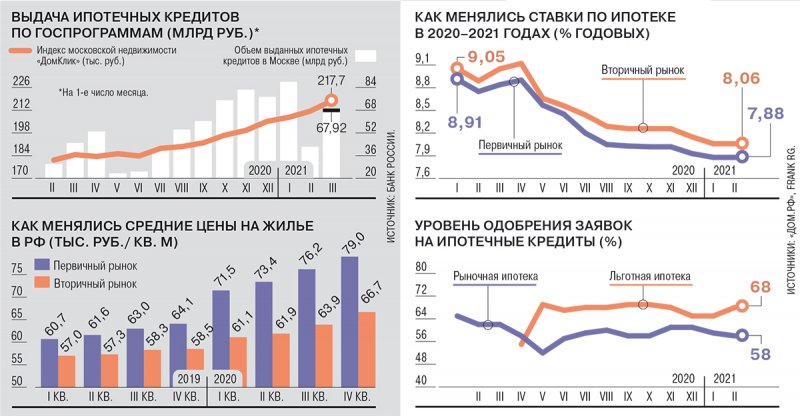

Резкий взлет рынка ипотечного кредитования с одновременным снижением ставок в 2020 году был, по сути своей, аномальным. Запустила его масштабная программа льготной ипотеки под 6,5%, объявленная на фоне пандемии для покупки жилья в новостройках. Исходно программа была рассчитана на 800 млрд руб. со сроком окончания 1 ноября. Но к концу лета ее расширили до 1 трлн руб., а затем еще до 1,85 трлн руб., продлив сроки до 1 июля 2021 года.

С учетом смягчения денежно-кредитной политики ЦБ в прошлом году (регулятор четыре раза снижал ключевую ставку в общей сложности на 2 п. п., до 4,25%) условия заимствования для физических лиц оказались комфортными. Банки активно улучшали условия ипотеки, средневзвешенная ставка по предоставленной рублевой ипотеке в течение года опустилась с 9% до 7,36% годовых.

В результате в 2020 году выдача ипотечных кредитов установила рекорд — 4,3 трлн руб., или почти половина (47%) совокупного долга по ипотеке на начало 2021 года. До четверти этой суммы (345,6 тыс. кредитов, более чем 1 трлн руб.) выдано по льготной программе со ставкой до 6,5%. По оценкам S&P, улучшились и условия рефинансирования, его доля в структуре портфеля увеличилась с 6% в 2019 году до 14% в 2020 году.

В начале 2021 года лихорадка слегка спала, но граждане продолжали активно брать ипотеку. Только за январь—февраль 2021 года банки выдали кредиты на 663 млрд руб. ВТБ за первый квартал увеличил предоставление ипотеки на 13%, до 215 млрд руб., только за март выдачи превысили 93 млрд руб. На льготную программу пришлось 30%, а треть от общего числа ипотечных займов заняла программа рефинансирования. Высокий спрос на ипотеку до сих пор отмечают и в Росбанке (рост за квартал на 22% до 29,3 млрд руб., в марте — на 16%), РНКБ (в первом квартале рост в 1,7 раза до 5,7 млрд руб., в марте рост вдвое — до 2,3 млрд руб.), банке «Санкт-Петербург» (рост в первом квартале на 50%).

Девелоперы не растерялись

Вслед за льготными начали снижаться и рыночные ставки. На старте программы разрыв между ними составлял 1,8 п. п. (6,5% против 8,3%), сейчас уже только 0,8 п. п. (6,5% против 7,3%). Однако позитивный эффект низких ставок во многом свелся на нет ростом цен на недвижимость. По данным ЦБ, за прошлый год в среднем стоимость квартир на первичном рынке выросла на 23%, до 79 тыс. руб. за 1 кв. м. Квартиры среднего качества подорожали больше чем на 31%, улучшенного качества — на 16%. На вторичном рынке в среднем по рынку рост составил 14%, по типовым квартирам — на 13%, улучшенного качества — на 15%. Рост цен на новостройки стал самым значительным за последние годы, указывает S&P, в предыдущие восемь лет он находился в диапазоне 2–12%.

В результате с конца прошлого года все настойчивее стали звучать предложения против продления льготной ипотеки. За это выступали и глава ЦБ Эльвира Набиуллина, и ее заместитель Ольга Полякова, отмечая, что связанный с увеличением спроса на фоне доступной ипотеки рост цен на новостройки нивелировал выгоду от льгот. В конце прошлого года за сворачивание льготной ипотеки после 1 июля высказался и глава Сбербанка Герман Греф.

Как пояснили “Ъ” в ЦБ, сейчас, когда выход из ограничений, связанных с пандемией, завершается, а экономика восстанавливается, «пролонгация программы приведет к негативным эффектам». В частности, там отметили, что «в отдельных регионах приобретение собственных квартир для российских семей стало даже более затратным, чем до старта программы». Поэтому в ЦБ считают, что «дальнейшее развитие господдержки ипотечных программ может идти по пути усиления адресной социальной составляющей».

В начале марта госпожа Набиуллина в интервью «Известиям» назвала только 24 региона, в которых можно было бы продлить программу льготной ипотеки: «Уровень потенциального предложения на первичном рынке жилья в таких регионах выше, чем в среднем по России, что отражает значительный объем жилья, доступный к реализации на фоне недостаточно высокого спроса». Глава Минстроя России Ирек Файзуллин в начале года заявил, что министерство выступает за сохранение программы с возможной корректировкой механизма. В Минфине лишь отметили, что «решение о продлении находится в стадии обсуждения, рассматриваются различные варианты».

Банкиры подтянулись

Спрос на ипотечные кредиты в РФ может быть скоро исчерпан без увеличения доходов населения, признал 20 марта первый зампред ЦБ Сергей Швецов: «Если у нас с вами не будут расти доходы граждан, мы скоро исчерпаем спрос, который способен обслуживать ипотечные кредиты. Поэтому финансовому сектору нужно думать, как зарабатывать с учетом этих факторов на потребности человека в жилье».

Банкиров вряд ли придется долго упрашивать. На фоне ускорения инфляции (в феврале—марте достигла 5,7–5,8%), ужесточения монетарной политики ЦБ (в марте поднял ключевую ставу на 0,25 п. п., до 4,5%), а также устойчивого роста ставок на долговом рынке некоторые банки уже начали повышать стоимость и ипотечных кредитов.

В апреле РСХБ и Юникредит-банк увеличили ставки на новостройки — на 0,25 п. п. и 0,40 п. п. соответственно. Росбанк повысил ставки по всем ипотечным программам на 0,51 п. п. По отдельным программам поднял ставки и Транскапиталбанк, а также отдельные региональные банки. Крупнейшие игроки пока сохраняют выдержку. Однако ожидаемый подъем ключевой ставки ЦБ на ближайшем заседании в апреле (на 0,25 п. п. или даже 0,5 п. п.) вряд ли оставит их безучастными.

В первые месяцы 2021 года, по данным «Дом.РФ», ставки по ипотеке стабилизировались — на первичном рынке чуть ниже 7,9% годовых, на вторичном немногим выше 8% годовых. Колебания ставок могут достигнуть 0,5 п. п. в среднесрочной перспективе, дальнейшее движение будет зависеть от действий ЦБ, отмечает управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков. Рост «в диапазоне 0,25–0,5 п. п. не окажет существенного влияния на спрос», считает председатель правления Абсолют-банка Татьяна Ушкова.

В ЦБ считают, что «ипотечные ставки не должны отреагировать существенным ростом» на увеличение ключевой ставки: «В долгосрочной перспективе нынешнее повышение ключевой ставки будет способствовать формированию относительно низких (при прочих равных обстоятельствах) ставок по долгосрочным кредитам, прежде всего ипотечным. Когда в 2020 году Банк России снижал ключевую ставку, ипотечные ставки снизились не так значительно — банки понимали, что снижение ключевой ставки не будет многолетним и в том числе «закладывались» на будущую нормализацию денежно-кредитной политики». Однако рост ставки даже всего на 0,5 п. п., который уже явно наблюдается на рынке,— это переплата за кредит около 7%. Особенно на фоне увеличения стоимости недвижимости.

Заемщики рискнули

По расчетам экспертов, из-за роста цен, увеличения ставок опережающего спроса в 2020 году и отмены льготной программы в 2021 году рост выдачи ипотечных кредитов заметно снизится.

В S&P ожидают уменьшения новых выдач на 12–20% (до 3,2–3,4 трлн руб.) по сравнению с 2020 годом. Аналитики агентства считают, что снижение может продолжиться и в 2022 году. В НКР прогнозируют выдачи ипотечных кредитов на 3,7–3,8 трлн руб. в 2021 году. По оценкам S&P, общий рост ипотечного портфеля может составить 15% в 2021 году против 21% в 2020 году, а в 2022 году — 12–14%. В НКР говорят о росте в 14–16% в 2021 году. В Росбанке называют наиболее вероятным сценарием снижение спроса на ипотечные кредиты на первичном рынке жилья после завершения льготной госпрограммы на новостройки, что приведет к общему снижению выдач на 5–10%.

Среди основных факторов торможения ипотечного сегмента аналитики НКР выделяют негативное влияние роста процентных ставок, досрочную реализацию части спроса текущего года в 2020 году, ожидаемую отмену льготной ипотеки в крупных регионах, включая Москву, Санкт-Петербург и Краснодарский край, дальнейший рост цен на жилье на первичном и вторичном рынках, что отрицательно скажется на уровне долговой нагрузки заемщиков и ограничит доступность жилья и ипотеки на фоне медленного восстановления реальных доходов населения.

Главный эксперт ООО «Русипотека» Сергей Гордейко о доступности ипотечного кредитования

ЦБ среди ключевых рисков ипотечного рынка, связанных с ускоренным ростом цен на недвижимость, выделяет, во-первых, «снижение доступности жилья для населения и чрезмерный рост долговой нагрузки граждан», а во-вторых, «снижение стандартов кредитования: рост доли кредитов с низким первоначальным взносом, что увеличивает риски банков». Если ситуация будет усугубляться, регулятор готов ужесточить макропруденциальное регулирование.

В «Уралсибе» полагают, что в случае отсутствия роста реальных доходов населения дальнейший рост цен на недвижимость может отразиться на уровне кредитного риска: «В результате ЦБ может установить более жесткие показатели финансовой устойчивости, ликвидности, кредитного и рыночного риска, включая нормативы достаточности собственных средств, отчисления в резервы, показатели долговой нагрузки (ПДН) и т. п.».

Показатель долговой нагрузки — это индикатор кредитного риска, через него ЦБ регулирует рынок. Например, сейчас банки применяют надбавки к коэффициентам риска по ипотечным кредитам в зависимости от долговой нагрузки заемщика и размера первоначального взноса.

В 2020 году средний ПДН ипотечных заемщиков снизился с 60% в первом квартале до 56% в четвертом, следует из данных регулятора. По мнению ЦБ, банки продолжают совершенствовать расчет ПДН, и сокращается доля предоставляемых кредитов со значением ПДН более 100%: с 17,7% в первом квартале 2020 года до 14,4% в четвертом квартале 2020 года. Сыграло свою роль и то, что «на фоне снижения ставок по ипотеке за кредитом также обращались люди, которые ранее не имели задолженности перед банками», указывают в ЦБ. Однако Банк России может рассмотреть вопрос о повышении надбавок к коэффициентам риска по ипотечным кредитам, если сохранятся устойчиво высокие темпы роста цен на недвижимость, отметили там.

Квартир по-прежнему не хватает

Банки, хотя и заинтересованы в расширении ипотечного сегмента, в большинстве своем не собираются смягчать финансовые требования к заемщикам. Лишь в Райффайзенбанке сообщили о подготовке предложений с пониженной ставкой по ипотеке. В ВТБ планируют снижать долговую нагрузку заемщиков за счет программ рефинансирования, переводить ипотечные сервисы в цифровой формат. В других банках хотят стимулировать заемщиков скоростью обработки заявок и объектов по ипотеке, увеличением доли автоматических решений и процедур («Ак Барс»), цифровой трансформации, в том числе подачи электронной заявки, электронной регистрации сделок и т. п. (Росбанк).

В целом кредитные организации сохраняют консервативный подход к финансированию частных лиц. Так, по данным «Дом.РФ», доля одобренных заявок по рыночной ипотеке последние полгода сохраняется в диапазоне 58–61%. По льготной ипотеке уровень одобрения выше (65–69%), однако тоже остается в этом диапазоне почти весь срок действия программы.

Так что стимулирование перекладывается на девелоперов, финансовое состояние которых на фоне льготной ипотеки серьезно улучшилось. Например, выручка лидера рынка по объему строительства ГК ПИК в 2020 году взлетела более чем на треть, до 380,2 млрд руб., а чистая прибыль за год — с 45,1 млрд руб. до 86,5 млрд руб. Вторая на рынке ГК ЛСР увеличила чистую прибыль в 1,6 раза, до 12,03 млрд руб., выручка выросла на 7%, до 118 млрд руб.

Застройщики действительно предпринимают шаги для поддержания спроса. Так, в апреле ГК ПИК в партнерстве с Абсолют-банком запустила ипотеку с нулевым первоначальным взносом. Такие продукты крайне редки на рынке из-за повышенного риска. Тот, что реализуют ПИК и Абсолют-банк, будет точечным. Он рассчитан на «высококачественных клиентов с успешным опытом погашения крупных кредитов», поясняют там.

«Все крупные девелоперы и не только они со временем перейдут на большое разнообразие программ по стимулированию продаж,— полагает менеджер группы по оказанию услуг в сфере недвижимости «Делойт» в СНГ Сергей Чемерикин.— В последнее время мы часто видим предложения от застройщиков по покупке квартир через систему trade-in и софинансирование ипотечных ставок. Будут появляться иные программы, так как девелоперам необходимо наращивать объемы производства на фоне снижения своей маржинальности».

Но остановки роста цен на недвижимость эксперты при этом не ждут. На вторичном рынке цены по итогам 2021 года вырастут выше уровня инфляции — на 6–7%, на первичном рынке — на 12–13%, считает руководитель аналитического центра ЦИАН Алексей Попов. Отчасти этому способствует и сокращение предложения жилья. Как отмечают в «Дом.РФ» в обзоре за 2020 год, «к концу 2020 года в России сформировался дефицит жилья с высокой степенью готовности». В частности, на начало 2021 года продано 66% строящегося жилья с заявленным сроком ввода в эксплуатацию в этом году. «В некоторых крупнейших регионах показатель достигает 79%. Доля проданного жилья в строящихся многоквартирных домах с запланированным сроком ввода в эксплуатацию в 2022 году составляет 32%»,— поясняют в «Дом.РФ».

Снижение объемов завершенного строительства повлияло на рост цен, полагают в S&P. Однако предложение на рынке будет постепенно восстанавливаться, считает господин Попов. У застройщиков большой потенциал по предложению квартир на рынке недвижимости, говорит Сергей Чемерикин. Однако эксперты не берутся оценить, когда дефицит жилья будет восполнен.